PAKAR kewangan menekankan tentang kepentingan pelan persaraan seawal mungkin supaya orang ramai boleh menikmati kehidupan yang selesa selepas bersara.

Satu daripada manfaat untuk memulakan pelan tersebut adalah kesan simpanan dan boleh memberi perbezaan besar dalam wang persaraan.

Bagi mencapai hasil yang diperlukan, perancangan merupakan perkara penting memandangkan setiap individu mungkin mempunyai matlamat yang berbeza.

Dengan memahami kepentingan memberi pilihan kepada setiap ahli untuk mencapai matlamat mereka, Kumpulan Wang Simpanan Pekerja (KWSP) memperkenalkan Skim Pelaburan Ahli KWSP (EPF-MIS) pada November 1996.

Apakah itu Skim Pelaburan Anggota KWSP (EPF-MIS)?

Skim ini merupakan pelan sukarela yang menyediakan pilihan kepada penyumbang KWSP untuk memindahkan sebahagian simpanan mereka dari Akaun 1 di KWSP ke pelaburan yang diuruskan oleh Institusi Pengurusan Dana (FMI) di bawah skim itu.

"Ahli secara sukarela dan menanggung risiko sendiri untuk memindahkan sebahagian wang dari Akaun 1 ke FMI bagi mengoptimumkan jumlah pelaburan dalam simpanan KWSP bagi mendapatkan potensi pulangan yang tinggi pada tahap risiko yang berpatutan, sekali gus memberikan mereka peluang untuk meningkatkan wang simpanan sebaik-baik sahaja bersara,” kata Ketua Jabatan Kuantitatif dan Analisa Prestasi KWSP, Badrul Hisham Dahalan (gambar) kepada StarBizWeek.

Melalui satu wang simpanan dan satu strategi yang disediakan KWSP, ahli kini mempunyai pilihan untuk memilih pelan FMI mengikut kehendak sendiri bagi mencapai matlamat pelaburan mereka.

"Tetapi sebelum itu, ahli perlu memahami risiko yang ditanggung dan mereka perlu mengambil inisiatif bagi memahami dan memantau pilihan pelaburan," katanya.

Di bawah skim tersebut, ahli KWSP hanya dibenarkan melabur menerusi 27 buah FMI yang dilantik oleh EPF. Ia bermakna mereka tidak boleh melabur secara langsung di dalam pasaran di bawah skim tersebut.

Jenis FMI yang dilantik oleh KWSP adalah syarikat pengurusan unit amanah, syarikat pengurusan aset dan Tabung Haji. Sebuah syarikat pengurusan unit amanah menguruskan urusan dana unit amanah manakala Syarikat Pengurusan Aset menguruskan mandat swasta.

Senarai FMI yang dilantik boleh didapati di laman web KWSP

Sebagai ingatan, yuran dan caj dikenakan bagi perkhidmatan FMI dan ianya berbeza mengikut syarikat pengurusan pelaburan.

Caj yang dikenakan termasuk caj perkhidmatan awal iaitu KWSP membenarkan FMI untuk mengenakan caj sehingga tiga peratus kepada ahli.

"Ahli diminta membaca dokumen tawaran yang dikeluarkan oleh FMI dan memahami semua kos dan risiko apabila melabur," kata Badrul.

Bagaimana KWSP melindungi kepentingan ahli?

Memandangkan visi KWSP untuk menjadi pertubuhan keselamatan sosial bertaraf dunia dengan menyediakan wang persaraan yang terbaik kepada rakyat Malaysia, melindungi integriti skim merupakan satu keutamaan.

KWSP akan memastikan ketirisan tidak berlaku dalam simpanan persaraan ahli dengan menetapkan rangka kerja dan panduan kepada FMI. Jika FMI didapati melanggar panduan tersebut, KWSP akan mengambil tindakan tegas.

Bergantung pada tahap pelanggaran, KWSP boleh memberi amaran, denda, menggantung atau membatalkan pelantikan FMI yang didapati bersalah.

Sebagai sebahagian daripada pemantauan terhadap FMI, syarikat pengurusan pelaburan perlu menyerahkan laporan pada setiap bulan dan setiap suku ketiga atau setiap kali diminta oleh KWSP.

Lebih penting lagi, KWSP akan melaksanakan penilaian pada setiap tahun terhadap pulangan yang ditawarkan di bawah skim tersebut. Pemantauan ini dilakukan dengan kerjasama Persekutuan Pengurus-pengurus Pelaburan Malaysia (FiMM), sebuah pertubuhan yang memantau industri pengurusan pelaburan yang diiktiraf oleh Suruhanjaya Keselamatan.

Mana-mana pelaburan yang tidak menepati kriteria minimum akan digantung sehingga menepati nilai minimum kelayakan kriteria. Selain itu, KWSP akan melaksanakan audit pada setiap tahun terhadap FMI bagi memastikan mereka mematuhi panduan dan beroperasi dengan baik bagi menjaga kepentingan skim.

Bagi menjadi FMI yang berkelayakan, syarikat terlibat perlu diperbadankan di Malaysia, memiliki lesen daripada Suruhanjaya Keselamatan, mempunyai rekod prestasi sekurang-kurangnya bagi tempoh tiga tahun dan tidak memiliki rekod buruk.

Ketua Pegawai Eksekutif FiMM, Nazaruddin Othman (gambar) berkata, pihaknya akan bekerjasama secara rapat dengan KWSP bagi memeriksa dan mengimbangi FMI.

Bagaimana untuk bermula dan memilih dana?

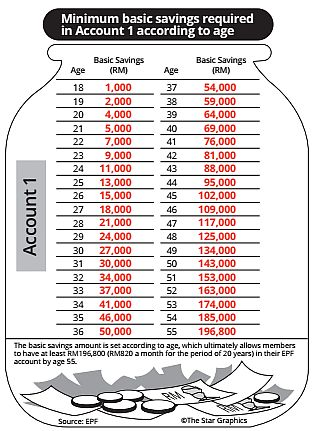

Sebelum ahli menyertai EPF-MIS, dia perlu layak untuk memindahkan sebahagian simpanan di dalam Akaun 1. Seorang ahli perlu mempunyai sekurang-kurangnya RM5,000 di dalam Akaun 1 dan tidak melebihi usia 55 tahun pada tarikh penghantaran borang kepada KWSP.

Ahli boleh memeriksa baki akaun di mana-mana EPF Smart Kiosk di seluruh negara dengan menggunakan kad pengenalan dan merujuk kepada penyataan KWSP terbaharu atau melayari laman web KWSP (www.kwsp.gov.my) menggunakan i-Akaun jika ahli berdaftar sebagai pengguna i-Akaun.

Seorang ahli boleh melabur 20 peratus daripada wang simpanan daripada lebihan simpanan asas dalam Akaun 1 (rujuk kepada rajah yang disediakan bagi syarat usia dan simpanan asas).

Jumlah minimum pelaburan di bawah unit amanah adalah RM1,000 manakala mandat swasta pula memerlukan jumlah wang yang lebih besar. Pelaburan boleh dibuat sekali setiap tiga bulan dan menerusi satu FMI pada satu-satu masa.

Sebagai peraturan asas, pengiraan jumlah wang yang boleh digunakan untuk melabur di bawah skim adalah seperti berikut: (Akaun 1 - simpanan asas) x 20 peratus.

Sebaik-baik sahaja ahli memenuhi syarat, dia boleh memilih untuk melabur mengikut kehendaknya.

"Pelbagai pelaburan yang disediakan di bawah skim untuk dipilih oleh ahli berdasarkan profil risiko mereka," ujar Badrul.

Daripada 336 pelaburan yang disenaraikan di bawah skim tersebut, sebanyak 220 pelaburan layak menawarkan pelaburan bagi tempoh 2015/2016.

Bagi pelaburan unit amanah, terdapat pelaburan ekuiti, pelaburan pasaran wang, pelaburan bon, pelaburan aset campuran, pelaburan amanah harta dan kesemua pelaburan ini datang dalam bentuk konvensional atau patuh syariah yang sesuai mengikut kepelbagaian risiko profil ahli.

Bagi mandat swasta, ahli mungkin memilih syarikat pengurusan aset yang layak untuk menguruskan pelaburan mereka. Pelaburan ini perlu mencapai pulangan secara konsisten bagi tempoh tiga tahun dengan kadar 2.00, mengikut sumber penyedia analisis pelaburan, Lipper yang menetapkan skala antara satu hingga lima.

Bagi membantu ahli memilih pelaburan, KWSP memperkenalkan Portal Maklumat Skim Pelaburan Ahli pada April 2015. Portal ini menyediakan maklumat berhubung unit amanah dan FMI yang dilantik di bawah skim termasuk status pelaburan dan pencapaian pelaburan.

Malah ahli boleh membezakan pelaburan mengikut kategori yang sama, ahli lembaga pengarah, jawatankuasa pelaburan, bayaran bonus atau dividen dan maklumat lain.

"Semua ahli KWSP yang mempunyai i-Akaun boleh melayari portal secara percuma. Portal hanya menyediakan maklumat berhubung pelaburan unit amanah bagi memudahkan ahli membuat keputusan untuk melabur," katanya sambil menambah bahawa portal itu dikendalikan oleh pihak bebas yang berlesen dan tidak mempromosikan sebarang pelaburan atau institusi pengurusan pelaburan.

Beliau turut menasihatkan ahli KWSP yang memilih untuk melabur dalam skim ini supaya mendapat panduan yang jelas daripada prospektus syarikat pengurusan pelaburan.

Prospektus merupakan dokumen penjualan pelaburan dan mengandungi maklumat berharga seperti objektif atau matlamat pelaburan, strategi utama untuk mencapai matlamat, risiko utama pelaburan, yuran dan pencapaian lalu. Ia juga menunjukkan pengurus dan penasihat pelaburan selain menjelaskan bagaimana untuk membeli atau menebus unit pelaburan.

"Ahli perlu membaca dan memahami isi kandungan prospektus dan jika berasa ragu, pastikan anda berunding dengan penasihat kewangan profesional," tambah Badrul.

Ahli tidak dibenarkan mengeluarkan sebarang jumlah wang yang dilaburkan menerusi FMI atau dengan kata lain tiada ketirisan. Jika pengagihan atau pemberian keuntungan dilaksanakan daripada pelaburan skim tersebut, wang itu akan dilaburkan semula.

Jika pelaburan dicarikan, semua jumlah termasuk pulang daripada pelaburan perlu dimasukkan ke dalam Akaun 1 KWSP. Tiada tempoh mandatori yang ditetapkan KWSP kepada ahli untuk menebus pelaburan mereka di bawah skim ini.

Jika FMI yang dilantik ditamatkan perkhidmatan atau dikeluarkan dari senarai kelayakan, FMI terbabit perlu mencarikan semua pelaburan ahli KWSP dan memulangkan jumlah pelaburan ke dalam Akaun-1 dalam tempoh yang ditetapkan dan mengikut garis panduan.

KWSP akan melepaskan kawalan terhadap jumlah pelaburan dalam FMI apabila ahli berusia 55 tahun atau melakukan pengeluaran secara penuh dengan hasrat meninggalkan negara, hilang upaya, berpencen atau pengeluaran kematian.

Tuntutan atau penjualan semula unit pelaburan akan diuruskan oleh ahli atau waris secara langsung dengan FMI.

"Kami menyasarkan untuk mencetuskan kesedaran tentang kewujudan pilihan ini tetapi ahli masih boleh memilih untuk membiarkan wang mereka diuruskan oleh KWSP.

"Kami berharap penyumbang KWSP akan mempunyai wang simpanan yang mencukupi bagi menghadapi persaraan mereka," jelas Badrul.

Lebih 780,000 ahli KWSP terlibat dalam skim ini dan beliau berharap tahap kesedaran berhubung pelan itu semakin meningkat.