AGENSI pelaporan kredit terbesar di Malaysia, CTOS, telah beroperasi lebih 26 tahun tetapi masih ada segelintir pihak yang salah anggap mengenai peranannya.

Walaupun diketahui sebagai agensi membantu pemberi kredit seperti bank dan institusi kewangan membuat keputusan lebih baik dan bijak, masih ramai yang tidak mengetahui bahawa ia juga membolehkan pelanggan mengendalikan penilaian kredit mereka sendiri.

Beroperasi di bawah Akta Agensi Pelaporan Kredit (CRA) 2010, CTOS memudahkan sambungan kredit dengan memberi kuasa kepada individu serta perniagaan dengan akses yang lebih baik kepada maklumat kredit penting.

Pada dasarnya, ia bertujuan menyediakan ketelusan antara pelanggan dan peminjam untuk meningkatkan akses kepada kredit.

Walaupun peminjam mendapat akses kepada maklumat mengenai klien berpotensi mereka, individu yang memohon kredit juga boleh menggunakan perkhidmatan CTOS untuk menguruskan profil kredit mereka dengan lebih baik.

Malah ia juga memastikan mereka sentiasa mendapat maklumat terkini.

Agensi ini bertujuan untuk mengubah landskap pembiayaan negara bersifat lebih sentimental pengguna, dengan individu diberi kuasa untuk menguruskan kelayakan kredit mereka sendiri dan diberi ganjaran dengan lebih cepat akses kepada kredit serta kos pinjaman yang lebih rendah.

Melalui program pendidikan dan kesedaran, ia bertujuan untuk membantu pengguna membuat keputusan kewangan dengan memahami skor kredit mereka dan mengetahui cara menggunakannya bagi mencapai matlamat mereka.

Dengan menyediakan perkhidmatan ini, agensi itu juga menghalang rakyat Malaysia daripada jatuh ke dalam perangkap mengambil lebih banyak pinjaman yang tidak boleh dikendalikan mereka sehingga membawa kepada kebankrapan.

Menurut statistik Jabatan Insolvensi, satu daripada empat kes muflis di negara ini antara tahun 2011 hingga 2015 disebabkan ketidakupayaan membayar pinjaman yang diambil untuk pembelian kenderaan.

Alasan utama lain dalam kalangan rakyat Malaysia diisytiharkan muflis ialah pinjaman perumahan, diikuti dengan pinjaman peribadi dan juga perniagaan.

Pada 2016, mahkamah di negara ini mengisytiharkan seramai 82,383 individu sebagai bankrap.

Hutang isi rumah di Malaysia juga kekal tinggi iaitu pada 88.4 peratus daripada Keluaran Dalam Negara Kasar (KDNK).

"Ketika rakyat Malaysia berhadapan dengan kenaikan kos sara hidup dan gaji yang tidak stabil, peranan agensi seperti CTOS semakin penting.

"Orang ramai masih tidak menyedari tentang peranannya, dan apa yang boleh dilakukan individu untuk memastikan maklumat kredit mereka tepat dan terkini," kata Ketua Pegawai Eksekutif Kumpulan CTOS, Dennis Martin.

Apa Peranan CTOS?

Sebagai agensi pelaporan kredit, fungsi teras CTOS adalah untuk mengumpul dan memproses maklumat kredit dan bayaran balik pinjaman individu dan perniagaan serta menyediakan maklumat tersebut kepada pemiutang.

Sebagai agensi pelaporan kredit swasta utama dan antara perintis dalam industri, CTOS kekal sebagai salah satu pangkalan data kredit komprehensif membabitkan lebih 10 juta individu dan dua juta syarikat di Malaysia.

Pada dasarnya, setiap kali individu memohon pinjaman, kad kredit atau skim insurans, mereka telah pun merekodkan sejarah kredit.

Berdasarkan tingkah laku pembayaran balik individu dan faktor lain, agensi pelaporan kredit seperti CTOS menggumpul maklumat dari penggunanya serta domain umum dan menyediakan maklumat kepada pemberi kredit.

Pemberi pinjaman kredit, seperti bank, akan menggunakan maklumat ini untuk membuat keputusan mengenai sama ada untuk memberikan pinjaman atau kad kredit kepada individu terbabit.

Di Malaysia, perkhidmatan CTOS digunakan secara meluas oleh institusi perbankan dan kewangan, syarikat insurans, firma guaman, perniagaan dan badan negeri.CTOS mempunyai tiga segmen utama pelanggan, iaitu institusi perbankan dan kewangan, perusahaan kecil dan sederhana (PKS) serta pengguna.

Institusi perbankan dan kewangan menggunakan data dari CTOS untuk menilai aplikasi kredit, pembukaan akaun dan tinjauan portfolio.Pada masa sama, PKS pula menggunakan data untuk menilai dan memantau rakan perdagangan mereka.

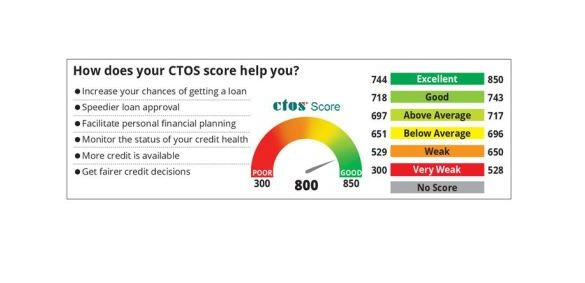

Sementara itu, pengguna boleh menggunakan laporan Skor MyCTOS untuk mengakses dan mengurus profil kredit mereka.

Bagaimana Ia Berfungsi?

Laporan kredit pada dasarnya adalah rekod peminjaman dan pembayaran balik individu.

Maklumat mengenai laporan kredit biasanya termasuk maklumat peribadi anda seperti nama, alamat, tarikh lahir, dan maklumat pekerjaan.

Ia turut menyediakan maklumat kredit seperti akaun kad kredit anda, gadai janji dan pinjaman kenderaan selain syarat dan terma kredit anda.

Rekod awam anda juga muncul dalam laporan kredit tersebut.

Ini termasuk maklumat mengenai apa-apa penghakiman mahkamah terhadap individu, atau sama ada individu terbabit difailkan bankrap.

Mempunyai akses kepada maklumat tersebut bukan sahaja memberikan kuasa kepada perniagaan untuk membuat keputusan lebih bermaklumat, ia juga memastikan individu mempunyai akses kepada terma pembiayaan terbaik.

"Memahami kedudukan kredit anda adalah penting bagi setiap rakyat Malaysia.

"Individu yang mempunyai profil kredit yang bersih mempunyai kelebihan untuk berunding mengenai kadar faedah lebih baik dengan pemberi kredit dan lebih cenderung untuk mendapatkan kelulusan lebih cepat berbanding mereka yang mempunyai profil kredit lemah.

"Antara tanggapan salah umum mengenai CTOS adalah mereka menyenarai hitam individu yang mempunyai rekod kredit yang lemah," kata Martin.

CTOS Tidak Menyenaraihitamkan

Realitinya, CTOS tidak berkuasa untuk menyenaraihitamkan mana-mana individu.

Agensi itu hanya memberikan maklumat kredit kepada pelanggannya tetapi keputusan atas permohonan kredit dibuat secara eksklusif oleh pemberi pinjaman.

Keputusan itu dibuat selaras dengan kehendak risiko pemberi pinjaman, dasar dan strategi perniagaannya.

Isu lain adalah pengendalian data peribadi oleh agensi swasta, yang boleh menjadi sensitif dan juga berbahaya, terutama jika maklumat jatuh ke tangan pihak tidak bertanggungjawab.

CTOS, sebagai agensi berdaftar di bawah Akta CRA 2010, diberi kuasa secara sah untuk mengumpul dan memproses maklumat berkaitan dengan penilaian kredit.

Akses kepada maklumat ini, bagaimanapun, adalah terhad dan terkawal.

Ketahui Hak Anda

Anda berhak mendapat akses kepada maklumat kredit atau laporan kredit anda.

Akta CRA 2010 memberi kuasa kepada pengguna berhak untuk mengakses, mempertikaikan dan juga meminta maklumat lanjut tentang profil kredit mereka.

CTOS mengatakan bahawa matlamatnya bukan hanya menyediakan pemberi pinjaman maklumat penting tetapi menggalakkan orang ramai untuk memahami skor kredit mereka.

Dengan menyediakan individu akses kepada maklumat kredit mereka, agensi itu berharap dapat membantu individu menguruskan kewangan peribadi mereka dan membuat keputusan kredit yang kukuh.

Walaupun agensi itu kerap mengemas kini pangkalan datanya mengenai maklumat tersedia dari badan berkanun, pelanggan dan sumber awam, surat khabar dan pemfailan mahkamah, ia juga menerima permintaan untuk mengemas kini maklumatnya, memandangkan terdapat bukti mencukupi dan dokumentasi yang diperlukan.

Dengan mengemas kini maklumat kredit anda, anda mempunyai kuasa untuk memastikan CTOS dapat memberikan maklumat tepat dan terkini kepada bank atau institusi kewangan yang anda cari.

Individu, bagaimanapun, tidak boleh memilih untuk memadam sepenuhnya maklumat mereka dari pangkalan data CTOS.

Layari https://www.ctoscredit.com.my/ untuk menyemak laporan kredit peribadi anda.